數據可信流通計算體機 構建安全數據生態的基礎軟件服務引擎

在數字經濟時代,數據已成為關鍵生產要素,其安全、可信、高效的流通是釋放數據價值的前提。在此背景下,數據可信流通計算體機作為一種集成化的基礎軟件服務解決方案應運而生,旨在為跨組織、跨平臺的數據協作提供堅實的技術底座。

一、數據可信流通計算體機的核心理念

數據可信流通計算體機并非單一軟件,而是一套融合了隱私計算、區塊鏈、安全多方計算、聯邦學習等前沿技術的軟件服務集合體。其核心目標是在確保數據“可用不可見”的前提下,實現數據要素的安全合規流通與協同計算。通過構建一個可信的執行環境,它能夠有效破解數據孤島困局,同時規避隱私泄露與權屬糾紛風險。

二、關鍵基礎軟件服務組件

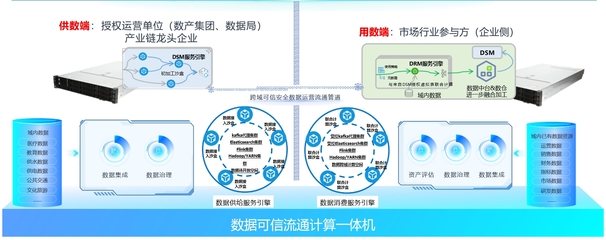

- 隱私計算引擎:作為核心計算層,提供安全多方計算、同態加密、聯邦學習等計算框架,確保原始數據無需出域即可完成聯合建模與分析。

- 區塊鏈存證與溯源服務:利用分布式賬本技術,對數據流通過程中的授權、訪問、計算等環節進行全程存證,實現操作可追溯、責任可認定,奠定信任基石。

- 統一數據資源目錄與網關:提供標準化的數據資源注冊、發現與授權訪問接口,實現數據資源的透明化管理與可控共享。

- 安全沙箱與可信執行環境(TEE):通過硬件級或軟件級隔離技術,為敏感數據計算提供封閉、可驗證的安全執行空間。

- 合規與審計監管模塊:內置數據分類分級、合規性檢查、風險預警與審計日志功能,助力機構滿足國內外數據安全法規要求。

三、應用場景與價值

數據可信流通計算體機可廣泛應用于金融風控聯合建模、醫療科研數據協作、政務數據開放共享、供應鏈協同優化等場景。其價值體現在:

- 對數據提供方:在保留數據所有權與控制權的前提下,實現數據價值變現。

- 對數據使用方:合法合規地獲取高質量、多維度的外部數據資源,提升業務洞察與決策能力。

- 對監管方:提供了穿透式監管的技術抓手,促進數據市場健康有序發展。

四、挑戰與展望

盡管前景廣闊,該領域仍面臨性能瓶頸、技術標準不統一、跨域互聯互信機制待完善等挑戰。數據可信流通計算體機將向著性能更優、標準化程度更高、與云計算及人工智能基礎設施深度融合的方向演進,最終成為支撐數據要素市場規模化發展的通用型基礎軟件服務。

數據可信流通計算體機作為關鍵的基礎軟件服務,正通過技術集成創新,為數據的安全可信流通構筑了一條“高速公路”,是激活數據要素潛能、賦能數字經濟高質量發展的核心基礎設施之一。

如若轉載,請注明出處:http://www.shuxun13.cn/product/37.html

更新時間:2026-06-19 15:02:25